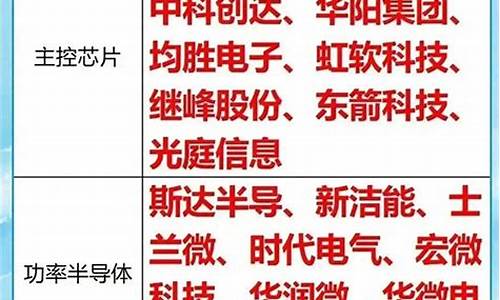

2021汽车零部件_2023年汽车零部件市场分析

1.理想2022年交卷:亏20.3亿元,2023年就是抢市场

2.汽车行业的现状分析

3.2023年制造业会好转吗

随着我国 汽车 行业的不断发展,很多家庭买一台 汽车 已经不是一件新鲜事,我们也可以发现,如今马路上的私家车越来越多。 汽车 行业的兴起也带动了 汽车 零件行业的发展,2019年我国 汽车 零件行业的规模为4.3万亿元,业内人士分析,2023年市场规模将会增加到5.7万亿元。

在市场前景如此广阔的行业当中,出现不少行业巨头,他们为这个行业带来了十分充足的活力,其中上海岱美 汽车 公司就是一个具有代表性的例子。岱美 汽车 的主营业务是研发和生产 汽车 零部件,目前这家企业已经拥有了无法比拟的产业链。

岱美 汽车 的产品主要包括头枕、遮阳板、 汽车 内部灯饰、控制器等等,而遮阳板的市场占有率已经达到35%。随着企业规模不断扩大,岱美 汽车 跟越来越多的全球知名 汽车 品牌达成了合作关系,其中包括宝马、奔驰、奥迪、本田、大众等知名 汽车 制造商。

姜银台是岱美 汽车 的董事长,他出生于1950年,是浙江东沙镇人,姜银台的儿子姜明是公司的总裁,拥有硕士学位,今年41岁。根据2021年最新公布的500富人榜显示,姜银台父子二人的身价达到110亿元,成为浙江舟山百亿富豪群体当中的一员。

值得注意的是,姜银台在网上可以查到的资料并不是很多,而且他平时分低调,几乎不出现在公众视野当中,因此他也被外界看作是一位神秘富豪。

姜银台创办的岱美 汽车 公司是在2001年创办的,公司刚成立那几年,总资产仅为100万元左右,不过在经历了20年的发展下,这家企业目前已经成为行业的领军企业,员工数量已经达到90多人。2017年,岱美 汽车 成功上市,目前的市值已经接近120亿。

根据财报显示,2020年岱美 汽车 股份的营业收入达到39亿元,比2019年下降18%,净利润为3.9亿元。进入到2021年,岱美 汽车 的业绩有所回升。2021年上半年,岱美股份的营业收入达到22亿元,比去年同期增加32%,净利润达到3亿元,同比增加87%。

未来,姜银台和儿子姜明将会继续带领岱美 汽车 朝着更广阔的发展空间迈进。

理想2022年交卷:亏20.3亿元,2023年就是抢市场

汽车维修行业三类企业总量占比最大

汽车维修企业是指从事汽车维护和修理生产的经济实体,是汽车后市场的主力军。按照经营特点汽车维修企业可以分为汽车4S店、独立修理厂、路边个体汽修店、品牌汽修连锁店4个类型。

按照国家标准《汽车维修业开业条件》(GB/T 16739.2-2014),分别针对汽车整车维修企业和汽车综合小修及汽车专项维修业户做出了开业条件规定,并将汽车维修企业分为3个类型。

我国汽车维修厂分为一、二、三类。其中,一类维修厂包括汽车品牌授权的4S店以及一些规模较大的汽修厂,占维修厂总量的15%-20%;二类维修厂包括部分4S店所设立的维修服务网点,以及具有一定规模和技术水平的维修厂,占到总量的25%-30%;三类维修厂就是规模较小,技术水平较低的维修厂,占到总量的50%以上。

汽车维修行业新增企业数量有所下降

据企查猫数据,2013-2023年中国汽车维修行业新增注册企业数量呈现先上升后下降趋势。自2019年以来,中国汽车维修行业新增企业数量逐年下降,总体来看,行业热度下降趋势明显。

汽车维修行业从业人员以男性为主,年龄主要集中在26岁以下

据F6汽车科技大数据研究院数据,从汽车维修行业从业人员的年龄分布情况来看,2020-2022年,汽车维修行业技师从业人员主要是男性,且男性占比有变大的趋势;从汽车维修行业从业人员的年龄构成情况来看,26岁以下技师数量占比最多,且呈现增长趋势,从业人员年轻化现象较为明显;从汽车维修行业技师从业年限来看,从业年限在3-5年的技师数量占比最大,其次为从业年限超过5年的。

更多本行业研究分析详见前瞻产业研究院《中国汽车维修行业市场运行状况与投资预测分析报告》汽车行业的现状分析

在过去的2022年,中国新能源汽车市场可以说是风起云涌。随着新能源渗透率的不断提高,汽车市场已成诸侯混战之势,自主、合资、豪华和新势力品牌越过各自的封地,蚕食争抢着市场份额,燃油车和新能源市场的边界也越发模糊,竞争也是愈发激烈。再加上随着国补取消,叠加经济预期让消费者对价格高度敏感,车企的盈利压力越来越大。特别对于新势力品牌来说,能够把亏损降到最低,就已经是胜利了,而理想汽车的2022年答卷可以说是取得了阶段性的胜利。

日前,理想汽车发布财报显示,去年四季度营收176.5亿元,再度实现单季度盈利,净利润则达2.65亿元。由于四季度超预期营收表现,美股盘前理想汽车一度涨逾6%。不过,面对日益激烈的国内新能源车市竞争,从去年全年财报数据看,理想汽车研发、销售等费用涨幅均同比超六成,净亏损增幅也扩大至20.3亿元,较2021年的3.2亿元扩大逾6倍。

营收大增,毛利率下滑

去年12月,理想的交付量超过2万,创理想汽车和中国造车新势力的历史新高。出色的销量也体现在了财报数据上,理想汽车在去年第四季度的扭亏为盈,结束了理想此前连续三个季度的亏损趋势,当然这也是国内造车新势力们梦寐以求的。另外,452.9亿元的全年营收也创下理想营收的历史最高纪录。

不过出色的营收成绩背后,却是毛利率的下滑。在毛利率方面,理想汽车2022年汽车毛利率为19.1%,而2021年为20.6%。理想方面表示,车辆毛利率下降主要是由于库存准备和与2022年理想ONE车型相关的购承诺损失,部分抵消了理想L9系列从2022年第三季度开始交付的更高的车辆利润率。

虽然相较自身略有下滑,不过这样的毛利率在新能源市场还是佼佼者般的存在了,比如蔚来2022年Q3单车毛利16.4%,小鹏2022年Q3单车毛利11.6%,而行业标杆特斯拉2022全年单车毛利是28.5%。

对于毛利率下滑,理想汽车首席财务官李铁表示,我们的毛利率是健康的,目前,大部分的销量来自于 L9、L8,这两款车型都在产量爬坡阶段。我们的供应链需要花一定的时间来完成产能爬坡,毛利率和降本情况下一季度才会公布。未来,考虑到每月材料交付的情况,我们 L 系列的产品整体的毛利率水平会在25%左右。

2021年,理想汽车仅有理想ONE一款车型,而在2022年内先后交付L9、L8两款车型,今年初又推出L7车型,连推三款新车无疑进一步增加研发投入金额。对此,理想汽车方面认为,理想汽车始终重视研发投入占收入比,坚持10%以上的研发投入用以支撑企业长期自研技术发展。

汽车行业分析师刘强表示,年销超10万辆后,理想汽车欲进一步抢占市场份额,继续完善产品布局成为当务之急,这也让其研发等资金投入只增不减。

从全年来看,2022全年研发费用为67.8亿元,全年费用占比15.0%,较2021年研发投入费用翻倍,同比增长106.3%。而在成本管理方面,理想汽车还是一如既往地“抠门”。理想汽车2022年第四季度的销售、一般及管理费用为16.3亿元,季度费用占比为9.2%,较2021年第四季度的11.3亿元增加44.8%,较2022年第三季度的15.1亿元增加8.1%。

在新品提速的同时,理想汽车也持续提升智能驾驶的研发速度。李想表示,理想汽车将导航驾驶能力拓展到城市场景,预计在今年四季度理想AD Max将开放城市NOA的早鸟用户内测。此外,理想汽车到2030年在人工智能领域(软件2.0)构建完整的体系化能力。

崔东树认为,在高速公路驾驶逐步普及、城市驾驶加快落地情况下,市场竞争也从功能普及切换到交互和用户体验上,理想汽车“补课”智能化提升交付量最终走向盈利。

今年的任务就是抢市场

巨大的研发投入,带来了全新的产品矩阵与技术,这也让李想对理想汽车提出了新目标:2023年,理想汽车将挑战30万元到50万元价格区间全部豪华SUV市场20%的市场份额。

李想表示,2022年,理想汽车在30-50万SUV市场份额是9.5%,今年我们对于市场的预测大概会是在140万辆到150万辆之间。我们对自己的要求是市场份额翻倍。20-30万的市场对我们而言难度相对较大,我们需要有更强的规模效应以后,再进入到20-30万的价格区间。

李想此前在社交媒体表示:“没有L8 Air和L7 Air,2.5万辆/月交付保底,Air开始交付后,3万辆/月交付保底。”而在财报会后的电话会上,李想透露上述目标争取在今年第二季度达成。

理想汽车方面表示,目前理想L7的销量也需要一定的时间来爬坡。而关于第一季度的销量指引,其预计会包括几千辆的L7在其中,更多的交付主要还是集中在L8和L9上。虽然现在已经有了一些L7 Air车型的订单,但是试驾车还没有进店,很多消费者要等到试驾之后才会下单。

据悉,理想汽车在今年1月的交付量为15141辆,在L7系及非空悬版本的Air开启交付后,L789 三台车的交付量稳定在2万辆以上应该问题不大。同时面对供应链问题,理想汽车表示,随着产业成熟度逐步提升和上下游供给情况逐步改善,对今年零部件供应保持信心,同时也将进一步加强供应战略感知与规划、风险管理及成本管理,以积极应对各自潜在的供应挑战与风险。

通过理想汽车2022年的财报来看,理想汽车凭借着20%的高毛利、爆款策略、高效的直营体系、极低的销管费用占比让理想财务上的盈利显得经典且顺理成章。

并且随着研发的不断投入,其带来的全新产品与技术在2023年也会进入收获期,其今年的交付量数据应该也会很好看。不过理想的这种“大单品”战略也有其局限性,最明显的就是其产品线的单一,随着市场内卷,先发的理想势必会面对许多竞争对手的挑战,未来能否让消费者保持持续的新鲜感与品牌黏性将是比实现盈利更为重要的事。

本文来自易车号作者汽扯扒谈,版权归作者所有,任何形式转载请联系作者。内容仅代表作者观点,与易车无关

2023年制造业会好转吗

中国汽车行业发展现状

1、中国汽车行业产销量分析

2012-2017年,我国汽车产量一直保持上升的趋势,2012年以后,我国汽车产量由高速增长进入波动增长阶段,汽车制造行业进入结构升级和可持续发展的阶段。2017年,我国汽车产量为2901.54万辆,同比增长3.19%;销量为2887.9万辆,同比增长3.0%,均达到近年最高值。2018年以来,一方面由于购置税优惠政策全面退出造成的影响,另一方面受宏观经济增速回落、中美贸易摩擦以及消费信心等因素的影响,我国汽车产销量开始逐年下降。2020年全球遭遇疫情,上半年汽车行业受到冲击,全年总计汽车产量为2532.5万辆,同比下降1.37%;销量为2531.1万辆,同比下降1.78%。

2021年,汽车产销分别达到2608.2万辆 和2627.5万辆,比2020年分别增长3.4%和3.8%,结束了自2018年以来连续三年下降局面。2022年1-11月,中国汽车累计产销量分别为2462.8万辆和2430.2万辆,同别增长6.1%和3.3%。

2、中国汽车销售产品结构分析

据中国汽车工业协会统计数据显示,2012-2021年,我国乘用车占汽车总销量的比重整体呈上升趋势。2016年,我国乘用车占汽车总销量的比重约为87%,达到近些年最大值,随着乘用车市场占有率出现连续下滑,2021年,我国乘用车销售量占汽车总销量比重为81.76%。2022年1-11月,乘用车占汽车总销量的比重达87.61%。

2012-2021年,我国商用车占汽车总销量的比重整体呈下降趋势。2012年,商用车占汽车总销量的比重约为19.7%,2016年,商用车占汽车总销量的比重为13%,较2009年下降6.7个百分点;随后商用车市场份额有所回升,2021年商用车占汽车总销量比重为18.24%。2022年1-11月,商用车占汽车总销量比重为12.39%。

3、中国乘用车产销量分析

2017年以来,购置税优惠减免造成产量及销量增长乏力。2018年,中国乘用车市场首次出现产销双双负增长。2020年受疫情影响,我国全年乘用车实现产量1999.4万辆,同比下降6.4%;实现销量2017.8万辆,同比下降5.9%。

2021年,中国乘用车产销分别为2140.8万辆和2148.2万辆,比2020年分别增长7.1%和6.5%,结束了自2018年以来连续三年下降趋势。2022年1-11月,中国乘用车产销分别完成2170.2万辆和2129.2万辆,同别增长14.7%和11.5%,累计增速放缓。

4、中国商用车产销量分析

2012-2015年商用车市场一直比较低迷,累计销量同比负增长。虽然2014年9月以来国家稳增长政策效果显现,有助于商用车走出低谷。9月商用车环比增长明显,但同比仍然负增长。10月份、11月份商用车月度销量实现同比正增长。虽然在2014年,同比增速开始回升,但是到了2015年,出现了较大幅度的下滑。

2016-2020年,商用车市场回春,2016年商用车产量为369.8万辆、销售量为365.1万辆,同别增长8.0%和5.8%。2020年,商用车市场累计产量为523.1万辆、销售量为513.3万辆,同别增长20%和18.7%。在疫情的影响和汽车整体及乘用车产销同步下滑的情况下,实现了大幅的增长。

2021年,中国商用车累计产销量分别为467.4万辆和479.3万辆,同比下降10.7%和6.6%。2022年1-11月,商用车产销分别完成292.7万辆和301万辆,同别下降31.9%和32.1%,继续呈现两位数下滑。

5、中国汽车保有量分析

2021年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆;新能源汽车保有量达784万辆,占汽车总量的2.60%,扣除报废注销量比2020年增加292万辆,增长59.25%。其中,纯电动汽车保有量640万辆,占新能源汽车总量的81.63%。

截至2022年11月底,全国机动车保有量达4.15亿辆,其中汽车保有量达到3.18亿辆;机动车驾驶人数量超过5亿人,其中汽车驾驶人达到4.63亿人。

更多本行业研究分析详见前瞻产业研究院《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》制造业会回升,但仍面临补短板和防止过快转移的双重挑战。

总体看,中国在过去几十年奠定的制造业基础是非常牢固的,具有很强的韧性,配套能力强,产业链供应链体系完整,一旦走向全面复工复产优势更加凸显,产品竞争力在全球也具有极大的优势。持续保持世界第一制造大国地位,中国制造向中国创造迈进的步伐明显加快。

中国的高端制造业已经取得了长足的进步,但还存在很多问题,特别是我国制造业的核心技术和高端技术80%掌握在外资手里。当前,中国产业链供应链安全存在威胁,工业母机、高端芯片、基础软硬件、开发平台、基本算法、基础元器件、基础材料、新材料等瓶颈仍然突出,关键核心技术受制于人的局面没有得到根本性改变。

2023年中国制造业产业链高级化、现代化的步伐仍需加快,降低各方面要素带来的供给冲击任务艰巨。2023年全年制造业增长会比2022年有较大回升,但转移到国外的先进生产能力和创新能力,仍将是中国制造业的重大损失。

中国制造业2023年将面临四重压力:一是美国遏制打压,中国制造业的压力进一步加大;二是中国制造业的成本优势递减;三是关键零部件关键环节补短板任务艰巨;四是国际贸易即国际市场对中国进口收缩,美国市场去中国化的步伐会加快。

构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,以制造业为主体的供给侧结构进一步优化和能力提升,就成为2023年制造业发展的重中之重。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。