2014年汽车零部件行业_2014年汽车零部件行业现状

1.谈谈中国汽车工业的现状与发展?

楼主的问题比较含糊。现将汽车部件分为以下几类:

1、动力总成配件——技术含量较高,特别是变速器方面国内起步晚,市场尚处于急速发展阶段,并且有向混合动力方向转变的趋势,此前景较为可观。

2、汽车电器方面——技术含量略有不同,大的电器空调、电动天窗等还是比较有前景的,另外汽车的CAN总线系统和TCU、EMS等技术含量最高,前景也是最好的。

3、车身附件——大多数需要开模具,入市需要大成本而且量要大,前景一般。

4、底盘系统——大多数为技术含量较低的部件,入市容易依靠量大来取胜。

5、可以肯定的一点是,五年以后混合动力汽车会崭露头角,发展最为迅猛。

以上希望对你有所帮助。

谈谈中国汽车工业的现状与发展?

我以前毕业和你差不多,现在作为年轻人要在汽车公司当部长经理除了有专业知识外还要有相当的阅历。所以你可以趁年纪轻多学学技术,以后一定可以在其他同行公司获得理想的职位。

我是做汽车设计的,刚毕业我到哪个公司都是抱着学习技术为主,哪怕工资待遇没有我前面的公司高,后面做了几年渐渐的就成了项目经理。如果你有兴趣可以参与到汽车设计中来,你在这些厂里也积累了不少汽车工艺和结构方面的经验对你做设计挺有帮助的。大学毕业生一般从事这方面工作的做个2-3年一般工资有3-4千,3年-6年就有4千-1万左右,关键等你年纪大了到了一定的阅历可以去一些配件厂做经理什么的。

做销售一月拿3W他是卖啥车的啊,据我了解一般一个4S店只有销售主管才能拿多点但是也没3W啊 ··

1、汽车行业发展概况

汽车产业是世界上规模最大、最重要的产业之一,其发展水平和实力反映了一个国家的综合国力和竞争力。汽车产业链较长,因此具有关联度高、涉及面广、技术要求高、综合性强、零部件数量多、附加值大等特点,汽车产业已经成为世界各主要工业国家国民经济的支柱产业之一。

(1)国际汽车行业概况

20 世纪后半叶到21 世纪初,新兴国家汽车制造业快速发展,而欧洲、美国、日本等汽车强国受金融危机影响较大,汽车制造中心也从欧美逐渐向亚洲等新兴市场转移,世界汽车制造业格局逐步向多极化发展。

进入 21 世纪,全球汽车产量变化幅度较大。在2003 年-2007 年间保持稳定增长,增长率在2.5%-6.5%之间。但受到全球经济危机的影响,全球汽车产业在经历了稳定增长后,2008 年首次出现负增长,2009 年全球汽车产量更是急剧下降,仅为6,176.23 万辆,较2008 年同比减少12.4%,达到6 年内最低值,其中美国、日本以及欧洲等发达国家影响最大。2010 年,伴随美国和日本市场的逐步复苏以及中国、印度等新兴市场的快速发展,全球汽车总产量达到7,758.35万辆,同比增长25.6%。2011 年,新兴市场迅猛的增长势头降温,欧美发达国家汽车市场有所恢复,全年汽车总产量实现了3.2%的增长。2014 年、2015 年、2016 年全球汽车产量继续保持平稳增长,分别达到8,7.65 万辆、9,078.06 万辆、9,4.66 万辆。从地区分布来看,世界汽车生产主要集中在欧洲、北美洲和亚太地区。

数据来源:公开资料咨询整理

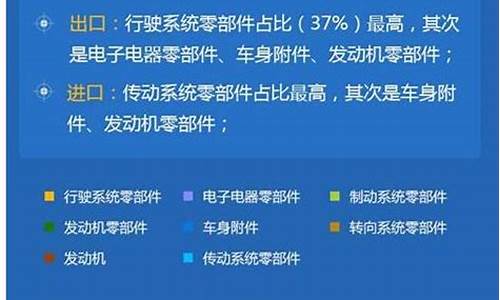

自 2005 年起,全球汽车产量呈现“三足鼎立”的局势,亚太、欧洲与北美洲分别占据38.70%、31.18%和24.49%的市场份额。随着以中国、印度为代表的新兴市场的崛起,全球汽车生产格局发生了巨大变化,全球汽车生产中心已从欧美转移到亚洲。2016 年亚太地区的汽车产量总和在全球的占比超过了50%,其中中国、日本和韩国的贡献最大。在销售方面,2016 年全球汽车销量最大的国家是中国,总量达2,802.82 万辆,其次是美国和日本,销售总量分别为1,786.58万辆、4.03 万辆。2016 年全球主要汽车市场的销量如下图所示:

数据来源:公开资料咨询整理

(2)中国汽车行业概况

“十一五”以来,中国汽车产销保持高速增长,汽车产量由2005 年的570.77万辆上升到2016 年的2,811.88 万辆,汽车销量由2005 年的575.82 万辆增长到2016 年的2,802.82 万辆,年均复合增长率分别达到15.60%和15.47%。

受益于国家产业振兴政策,2009 年,我国汽车产销量分别为1,379.10 万辆和1,364.48 万辆,首次超越美国,成为世界第一大汽车生产和消费国。至2016年,我国汽车产销量已分别达到2,811.88 万辆和2,802.82 万辆。我国历年汽车产销量情况如下:

数据来源:公开资料咨询整理

2016 年,我国乘用车产销量分别为2,442.07 万辆和2,437.69 万辆,分别占全国汽车总产量和总销量的比重为86.85%和86.%,为汽车市场最重要的组成部分。同时,在乘用车市场中,合资品牌的乘用车目前占据市场主导地位。

数据来源:公开资料咨询整理

2、汽车零部件行业发展概况

(1) 国际汽车零部件行业发展概况

①汽车零部件企业走向独立化与规模化

汽车零部件企业依存于单个整车企业、整车与零部件生产一体化的产业组织方式随着世界经济全球化、市场一体化的发展而不断弱化。随着市场竞争的加剧,世界各大整车制造商生产经营由传统的纵向一体化,追求大而全的生产模式逐步转向精简机构、以开发整车项目为主的专业化生产模式,其在扩大产能规模的同时,大幅降低零部件自制率,将汽车零部件制造从整车制造中剥离出来,与外部零部件企业形成基于市场的配套供应关系。国际零部件供应商正走向独立化、规模化,在汽车工业中的地位逐步提升。这一行业发展趋势大大推动了汽车零部件行业的市场发展并创造出持续稳定的市场需求。

②汽车零部件行业金字塔形供应体系

作为汽车工业的重要组成部分,汽车零部件工业是汽车工业发展的基础。在专业化分工日趋细致的背景下,行业内形成了整车厂、一级零部件供应商、二级零部件供应商、零部件供应商等多层次分工的金字塔结构。整车厂处于金字塔顶端,一级供应商直接为整车厂供应产品,双方之间形成直接的合作关系;二级供应商通过一级供应商的再加工等方式间接向整车厂商供应产品,以此类推,一般来说,供应层级越低,该层级的供应商数量也就越多。

数据来源:公开资料咨询整理

3、我国汽车零部件行业发展概况

汽车零部件行业是汽车产业的重要组成部分。虽然我国汽车零部件行业起步较晚,但近十年来,国家加大对汽车零部件行业的投资力度,积极调整产品结构,加快国产化步伐,形成了一批初具规模,能面向多种车型配套并开始进入国际市场的重要产品和骨干企业,国内企业生产汽车零部件的实力大幅增强。

目前我国已经形成了东北、京津、华中、西南、长三角、珠三角六大汽车零部件产业集群。这主要是由于汽车零部件企业为了更好地与整车企业进行配套,降低运输成本,与临近的整车企业协同发展。随着汽车零部件产业集群化式的发展,也相应提升了产业链纵向延伸和横向合作的效率,产业链协同效应凸显。

数据来源:公开资料询整理

近年来,随着我国汽车行业的高速发展、汽车保有量的增加以及汽车零部件出口市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度高于整车行业,在规模、技术、管理水平等方面都取得了长足的进步。2001-2015 年,我国汽车零部件行业销售收入复合增长率为25.67%,高于同期汽车工业销售收入18.28%的复合增长率。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。