汽车零部件有哪些板块组成_汽车零部件都有哪些组成

1.汽车配件未来发展趋势如何

2.汽车配件概念股有哪些

3.中国汽车零部件行业境况已有转变,发展后势被看好

本周,汽车K线统计在册的50家主要上市车企股价平均涨幅为2.06%,其中34家车企股价实现增长,14家车企股价出现回落,东风汽车与北汽蓝谷本周股价持平。

同时,中国三大股指集体飘红,深证成指、恒生指数和上证指数分别上涨2.65%、1.10%和0.70%。

值得注意的是,本周涨幅排名前三、甚至前五的汽车股中,均没有主流汽车厂家出现。

1月8日收盘后,均胜电子发布《股票交易异常波动公告》,其股价连续3个交易日内收盘价格涨幅偏离值累计达20%。均胜电子称,近日部分媒体与研究机构将其列入特斯拉概念股范畴,经自查,其目前为特斯拉供应安全带、安全气囊和方向盘等汽车安全类产品、HMI产品及相关传感器;2019年与特斯拉的相关业务产生的营业收入预计不超过20亿元人民币,占公司整体营收比例较小。

乘着特斯拉国产Model?3交付,以及启动国产Model?Y项目等消息利好,均胜电子本周股价涨幅高达16.54%。据均胜电子1月9日消息,其于去年新设立的安全产品工厂——均胜安全系统临港工厂距离特斯拉上海超级工厂仅3公里路程,主要从事汽车被动安全系统的设计、开发、测试、制造和销售。

本周涨幅超过10%的宁波华翔、万向钱潮,同样也属汽车零部件厂商范畴。

在1月9日的答投资者问中,宁波华翔表示,公司为宁德时代提供电池盒中的组件,主要是大众、通用和奥迪电动车;公司主要给特斯拉上海工厂提供后视镜等部件;根据去年年底前的问答,宁波华翔目前没有直接为特斯拉配套电池包组件。

而作为国内主要独立汽车零部件系统供应商之一的万向钱潮,1月8日触及涨停,当日增幅达到10%。1月12日下午,万向钱潮连发数条公告,包括未来三年股东汇报规划、设立万向钱潮(泰国)有限公司、与万向集团签订股份认购合同暨关联交易公告等。

万向钱潮主要生产底盘及悬架系统、汽车制动系统、汽车传动系统、轮毂单元、轴承、精密件、工程机械零部件等汽车系统零部件及总成。

根据乘联会发布的最新数据,2019年全国狭义乘用车累计销量为2069.8万辆,同比下降7.4%,属于超预期下滑,2018年同比降幅尚为3%。目前,主流整车上市企业仍处于相对黯淡时期,汽车零部件板块表现却较为活跃。“春江水暖鸭先知”,希望零部件板块的积极响应能够带来整车企业的回暖。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

汽车配件未来发展趋势如何

您好,汽车零部件股票龙头股有华域汽车、宁波华翔、万里扬、 恒帅股份、卡倍亿、锐新科技、阿尔特、双飞股份等等。

华域汽车:

汽车零部件龙头。公司汽车内饰、轻量化铸铝、油箱系统、汽车电子等业务和产品正在拓展国际市场。

宁波华翔:

汽车零部件龙头。宁波华翔电子股份有限公司是一家专业从事汽车零部件研发、生产、销售及售后服务的公司,成立于2001年。

万里扬:

汽车零部件龙头。国家高新技术企业,拥有国家认定的企业技术中心,产品覆盖乘用车变速器、商用车变速器、新能源驱动系统以及汽车内饰件等汽车零部件,以浙江为中心,安徽、辽宁、山东、河北、江西、江苏为基地的集团化企业,拥有10余家全资或控股子公司,总资产近100亿元人民币,相关产品的产销量、市场占有率居行业前列。

潍柴动力:

公司始终坚持产品经营、资本运营双轮驱动的运营策略,致力于打造最具成本、技术和品质三大核心竞争力的产品,成功构筑起了动力总成、整车整机、液压控制和汽车零部件四大产业板块协同发展的新格局,形成了全国汽车行业最完整、最富竞争力的产业链。

万向钱潮:

万向集团和万向电动汽车承诺,公司所开发生产的汽车零部件产品为万向电动汽车公司汽车零部件购的优先或独家供应商;万向电动汽车对公司开发新能源汽车零部件项目给以技术及市场业务等方面全力的支持。

威孚高科:

国内汽车核心零部件骨干企业,现有的汽车零部件核心业务80%的产品均与电控系统配套和实现电控化,在自主品牌中处于领先地位;主营业务产品为柴油燃油喷射系统产品、汽车尾气后处理系统产品和进气系统产品。

恒立实业:

2018年年报披露,公司加大自主创新力度,提升产品研发能力,在稳定中联重科吊车空调系统的基础上,公司将对2017年开发的一汽柳特、一汽凌源卡车空调系统以及奇瑞汽车、浙江康迪新能源汽车空调系统市场进行巩固,并加大配套额度,同时加快拓展新的卡车空调系统以及新能源公交客车空调系统的研发。

襄阳轴承:

襄阳汽车轴承股份有限公司始建于1968年,是我国第四个五年期间国家投资1.2亿元建设的专为我国汽车制造配套轴承的国家重点项目;1993年完成股份制改造,1996年在深交所上市。

模塑科技:

公司的主要产品包括汽车零部件、塑料制品、模具、模塑高科技产品的开发研制、销售。

汽车零部件上市公司股票其他的还有: 恒帅股份、卡倍亿、锐新科技、阿尔特、双飞股份、艾可蓝、金力永磁、欣锐科技、越博动力、西菱动力、科创新源、国立科技、英可瑞、威唐工业、兆丰股份、蠡湖股份、隆盛科技等。

汽车配件概念股有哪些

摘 要 汽车产业是个高度关联的产业,汽车零部件产业作为汽车工业的基础,在很大程度上影响着汽车产业的国际竞争力。现阶段我国汽车零部件产业所存在的自主创新能力不足的问题,直接导致汽车零部件产业核心技术缺失,汽车零部件产品技术含量低和产品档次低,严重制约着我国汽车产业实现产业结构调整、建设汽车强国的发展战略。本文首先分析了现阶段在我国汽车零部件产业的行业现状以及发展中存在的主要问题。在此基础上,提出了根据各地区实际情况建立汽车零部件产业发展领导小组和汽车零部件产业协会;根据地区实际汽车产业发展情况,建立汽车零部件产业园;为扶持产业园的发展,通过引进发动机制造商或其他部件生产商,建设相对集中的汽车零部件产业园区;落实和实施汽车零部件产业规划,重点扶持汽车零部件产业龙头企业;建议地方市出台优惠政策,设立汽车零部件产业发展专项基金等对策建议。

关键词 中国汽车 零配件 市场

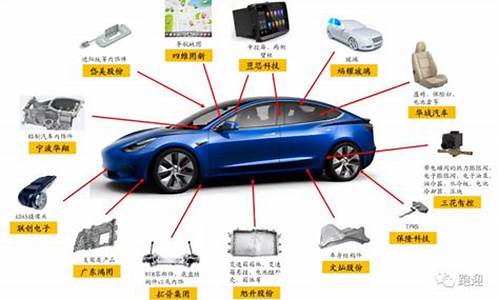

一、汽车零部件概要

汽车零部件行业是重要的中游行业,其中包括以下六项:动力传动装置、发动机零部件、悬架制动装置、电器电子装置、车身零部件、照明仪表装置以及附件。其与汽车整车制造业、汽车轮胎、汽车玻璃以及汽车蓄电池等制造行业相关联。

汽车零部件行业分别由发动机零配件、底盘零件、仪表电器件、车身

中国汽车零部件行业境况已有转变,发展后势被看好

汽配概念股票有哪些?汽配概念股票一览

汽车配件是指构成汽车整体的各个单元的零部件及服务于汽车的所有消耗性材料。一辆汽车由上万个零部件组成,品种众多、分类繁杂,汽配相关工作人员应掌握汽车配件的分类知识、验收知识,才能有效做好相关服务工作。这里需要澄清一个误区,即相当多的人认为汽车配件仅指汽车上的结构件,这一概念太狭隘了。从广义上,所有服务于汽车的消耗性材料包括燃油,润滑油等汽车运行材料科及汽车美容材料等都属于汽配材料。这里应树立一个大“汽配”概念,汽配验收应包括所有汽配材料的验收。

在上海中欧国际工商学院10月29日举办的“第九届中国汽车产业高峰论坛”上,中国汽车工业协会常务副会长兼秘书长董扬表示,今年以来,我国汽车业发展速度较前几年有所放缓,但总体而言还是比较快的,预计“十二五”期间中国汽车产业会以年均10%至15%的增速发展。国民经济发展的要求,工业化 和城市化进程的持续,都将支持中国汽车业继续以较快速度发展。

董扬说,中国汽车产业在“十一五”期间取得全面进步,成为国民经济的重要支柱,“十二五”期间,中国汽车业有五大重要任务。他说,未来五年,中 国汽车产业首要任务是要降低油耗。其次,做强零部件也是我国汽车业“十二五”期间重要任务。

汽配概念股(相关个股)

一汽富维:一汽富维是一汽集团旗下的三家上市公司之一,国内重要的汽车零配件生产基地,主营汽车改装(除小桥车、轻型车)、制造汽车零部件、汽车修理、经销汽车配件、汽车、小桥车。目前主要部件已形成年产卡车15万辆,桥车30万辆的零部件生产加工能力,钢车轮形成年产350万只的生产能力,居国内领先水平。

华域汽车:华域汽车直属的23家独立供应汽车零部件企业,主要业务覆盖汽车内外饰件、功能性总成件、金属成形及模具、电子电器和热加工等业务板块,其中延锋伟世通、纳铁福、三电贝洱、小糸车灯等多数企业长期占据国内各细分市场的龙头地位,具有较强的核心竞争能力和可持续发展能力。

福耀玻璃:福耀玻璃主营生产汽车安全玻璃、建筑安全玻璃、防弹玻璃、制镜级浮法玻璃、汽车级浮法玻璃,高档银镜及其它工业技术玻璃。公司在福建福清、吉林双辽、内蒙通辽、重庆万盛等地建立了现代化的浮法玻璃生产基地,还分别在福清、长春、重庆、上海建立了汽车玻璃生产基地,在国内形成了一整套贯穿东南西北合纵联横的产销网络体系,在国外设立了分布于美国、西欧、东欧、韩国、澳大利亚、香港等地的商务办事处,是国内最具规模、技术水平最高、出口量最大的汽车玻璃生产供应商,产品不但配套国内汽车品牌,更已成为德国奥迪、德国大众、南韩现代、澳大利亚Holden、日本铃木、日本三菱、捷克途胜的合格供应商,并批量供货。公司的产品标志“FY”商标是中国汽车玻璃行业迄今为止唯一的“中国名牌”和“中国驰名商标”。

东风科技:东风科技主营汽车零部件及汽车贸易等业务,是东风汽车集团旗下仅有的两家上市公司之一,公司旗下拥有一家分公司和九家控股公司、六家参股公司,按地域分为上海、湖北 、广东三个基地。公司在国内汽车零配件领域具有举足轻重的地位。公司与美国泰利福公司、泰国正大集团、日本京浜公司等均有较好合作并取得良好业绩。公司还积极投入高科技电子产品领域,研发的ABS防抱死制动系统已取得客户的定点配套。

威孚高科:威孚高科是汽配龙头,公司与德国博世共同出资成立了博世汽车柴油喷射系统有限公司,主要从事欧Ⅲ及以上标准的电子控制柴油喷射系统,包括卡车共轨喷油器、轿车共轨喷油器、电控VE泵及共轨油嘴的生产销售和服务。建成达产后,将生产欧Ⅲ、欧Ⅳ排放法规要求的新一代电控喷射系统产品,建设成年产56万台电控VE泵、70万台高压共轨和电控喷油器的国际先进水平的生产基地。

青岛双星:青岛双星在我国汽配行业有着较为突出的地位,公司经过多年努力已成国内轮胎行业的龙头之一,形成了年产全钢载重子午胎150万套、斜胶载重轮胎200万套、农用轻卡轮胎400万条、内胎500万条的生产能力,形成120多家总代理、覆盖全国、具有良好发展潜力的市场网络,产品远销东南亚、中南美、中东等上百个国家和地区,成为中国同行业中获准进入国际市场范围最大的企业之一。双星轮胎总体实力排名居世界前列。

转眼间,2020年已接近尾声,但回想起年初国内疫情爆发之际中国汽车零部件行业所面临的糟糕境况,相信很多业内人士仍然历历在目,例如持续延迟复工导致企业生产和交付无法正常进行,业绩出现大幅下滑,降薪裁员频繁等等。不过,值得欣喜的是,在各方的共同努力下,如今中国汽车零部件行业境况已逐步好转。

发展环境改善,行业景气度上行

随着疫情逐步得到控制,我国汽车销量可谓逐月攀升,“金九银十”势头更足。据中汽协数据,今年9月,我国汽车销量达256.5万辆,环比增长17.4%,同比增长12.8%,10月延续增长态势,汽车销量达到257.3万辆,环比增长0.1%,同比增长12.5%。

从累计销量来看,我国汽车销量年度降幅也正处于不断收窄状态。数据显示,1-10月汽车累计销量达1969.9万辆,同比下降4.7%,降幅与1-9月相比收窄2.2个百分点。中汽协副总工程师许海东表示,从目前形势看,预计2020年汽车产销降幅将会在5%以内。

零部件行业作为整车的上游,景气度与下游整车销量密切相关,因此在汽车销量连续回暖的背景之下,汽车零部件行业也在加快复苏。这从自主零部件企业三季报中便可以非常直观地看到。相关统计数据显示,汽车零部件板块145家公司,今年三季度营业总收入1990.04亿元,同比增长13.51%,归母净利润109.24亿元,同比增长35.83%。

当然,中国零部件行业境况的好转与海外车市的恢复情况也不无关系。从海外车市来看,尽管部分区域疫情一再反弹,但总体来说,疫情影响正逐步消退,车市景气度也有所回升。综合各国汽车协会数据,今年10月,美国、日本、韩国、意大利等新车销量同比均实现增长,较此前有所改善。这意味着,一部分在海外设有业务布局的中国汽车零部件企业所受影响减少,业绩可得到一定程度恢复。

更为重要的是,外需的逐步复苏使得中国汽车零部件企业出口板块表现得以拉升。据中信证券分析,进入三季度,海外疫情逐渐趋缓,海外汽车销量开始恢复,欧洲车市7月销量同比增速转正,北美车市8月销量同比增速转正,这导致欧洲和北美汽车产销已经出现供不应求的情况,且9月缺口进一步拉大,海外补库存需求强烈。而与此同时,海外供应链受疫情影响,短期内重新组织生产难度较大,供给能力恢复有限,这就增加了对进口零部件的需求,在这一情况之下,国内出口型零部件企业受益。

回顾此前,随着中国汽车零部件产业国际竞争力不断增长,中国本土汽车零部件企业已经成功融入世界零部件购体系,在汽车产业链全球化配置的趋势影响下,我国汽车零部件行业出口额也呈递增趋势。相关数据显示,2009年至2019年间我国汽车零部件出口额由129.59亿美元上升至530.3亿美元,年均复合增长率达16.95%。

尽管在疫情发生之后,中国汽车零部件在国际市场受到严重打击,出口量明显下降,但基于外需逐步恢复,最近几个月我国汽车零部件出口情况已有明显好转。海关总署数据显示,我国汽车零配件出口金额已连续三个月(8-10月)保持两位数的同比增长,分别为12.2%、22.7%、31.3%,增速不断提升。

发展动力充足,后续形势被看好

进入2020年,为提振汽车消费市场,国家及各地方相继出台各式汽车消费刺激政策,范围涵盖新车购置补贴、增加号牌指标、鼓励以旧换新、新能源汽车下乡等。浙商证券认为,相关刺激消费政策进一步在全国范围内铺开,有望带动国内汽车“更新潮”的提前到来。

就今年四季度而言,乘联会指出,车市面临众多利好。首先,经济持续向好增长。其次,今年新品上市的节奏延到三季度,真正上量要到四季度。此外,各地政策持续发力,且基本在12月到期,随着时间临近,消费者购车抢政策末班车的效应更明显。该机构认为,四季度车市增速将接近三季度。

中汽协副秘书长陈士华表示,四季度商用车受政策、投资的拉动将继续保持增长态势,乘用车方面,9月下旬开幕的北京国际车展推动了企业新品的全面投放,叠加各地促进消费政策的延续,都将对市场产生利好影响。

国内车市增长势头依旧强劲,有望带动汽车零部件行业后续发展。华西证券研报显示,需求提振驱动三季报板块业绩明显好转,行业重回周期性复苏通道,预计2020四季度销量增速将达10%,对应2020全年增速-6%,2021年销量增速约为10%,并带动上游零部件、下游经销商环节景气度回升。

除此之外,国泰君安分析人士认为,外需复苏有望拉动汽车零部件业绩高增,汽车零部件出口额实现三个月提速,且后续叠加海外库存低位需求复苏,零部件细分存在持续高增长并超市场预期的可能。

中商产业研究院则指出,近年来,中国汽车零部件行业市场规模的发展速度趋于稳定。根据中国汽车工业协会统计数据,2018年,我国汽车零部件制造企业实现销售收入4万亿元,同比增长7%。虽然2020年受疫情等因素影响行业放缓,但综合考虑国民经济增长、新型城镇化发展等因素,未来一段时间内,我国仍将是全球最大汽车市场、且有一定增长空间,中国汽车产业长期向好发展的趋势不会改变。在此背景下,零部件市场发展总体情况趋于良好,预计2021年中国汽车零部件行业销售收入有望达到5万亿元。

该机构还指出,目前我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故长期向好势头不变,中国汽车行业也将从过去的做大规模向做强实力转变。我国汽车零部件行业产值在汽车工业总产值中的比重较国际平均水平仍然偏低。因此,无论从我国汽车行业增长空间,还是我国汽车零部件行业产业结构调整和升级的规律来看,未来几年我国汽车零部件行业仍有巨大空间。

当然需要指出的是,中国汽车零部件行业境况转好,后势可期,然而挑战犹存,例如疫情反弹的风险、新兴国家的崛起等等。举例来说,现如今,中国不断上升的劳动力和生产成本促使许多公司开始将目光投向别处。亚洲其他地区凭借更具吸引力的成本优势已经加入竞争,争相提供更廉价的劳动力和场地,越南、印度和泰国等新兴国家的制造业格局逐渐削弱了中国的地位。对此,中国汽车零部件行业还需给予足够的重视。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。