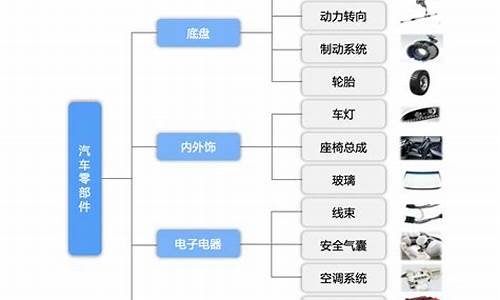

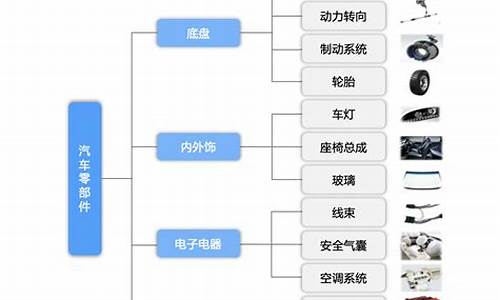

汽车零部件产业链全景图_汽车零部件产业链分析

1.新能源车产业链强链补链

2.从零部件进出口看中国汽车产业链

新能源汽车产业链全景梳理:大型企业已实现后向一体化布局

从产业链角度来看,新能源汽车产业链上游主要包括电池、电机、电控等核心原材料及零部件供应;中游是指新能源汽车整车制造,按照用途可划分为乘用车、商用车等;下游包括新能源汽车充电服务、新能源汽车后市场服务等应用领域。

从新能源汽车行业上下游产业链参与企业来看,上游企业包含赣锋锂业、华友钴业等原材料供应商以及宁德时代、大洋电机等核心零部件供应商;中游的新能源汽车制造商主要有比亚迪、上汽集团等国产企业以及特斯拉、宝马等外资厂商;而下游主要有国家电网、上汽通用等新能源汽车充电及后市场服务商。大型企业如比亚迪等,已经实现后向一体化布局。

新能源汽车产业链区域热力地图:广东优质企业集聚

根据企查猫查询数据显示,目前中国新能源汽车注册企业主要分布在广东省。其次为江苏、山东等沿海省市;浙江、安徽、河南、湖北的新能源汽车企业数量亦较多。

注:颜色越深代表企业数量越多;数据截至2022年9月14日。

从新能源汽车产业上市公司的地区分布来看,广东省新能源汽车产业的上市企业数量最多,其中不乏广汽集团(601238.SH)、比亚迪(002594.SZ)、小鹏汽车(09868.HK)等龙头企业。江苏省新能源汽车产业的上市企业数量亦较多,有亚星客车(600213.SH)等上市企业,安徽省有蔚来-SW(09866.HK)、江淮汽车(600418.SH)、安凯客车(000868.SZ)、汉马科技(600375.SH)等上市企业。

注:颜色越深代表企业数量越多。

新能源汽车代表性企业经营情况:上汽集团综合实力强劲

有关新能源汽车业务的业绩情况,上汽集团(600104.SH)的核心业务营收最高,超过400亿元;理想汽车(02015.HK)、蔚来-SW(09866.HK)等企业的毛利水平较高,超过60%;产销规模以上汽集团(600104.SH)、比亚迪(002594.SZ)、广汽集团(601238.SH)较高;研发投入强度北汽蓝谷(600733.SH)等企业较高。

新能源汽车代表性企业未来规划情况:核心技术增强,配套设施完善

近年来,我国陆续推出政策,鼓励新能源汽车的发展。但结合目前充电桩、整车成熟程度等方面因素,目前新能源汽车的渗透率有待提高。未来,相关企业将在核心技术增强、充电桩增设、车辆的高端化等方面进行积极布局。

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》新能源车产业链强链补链

汽车零部件行业作为汽车的前端产业链,对汽车产品舒适性、可靠性、安全性等影响显著,零部件的发展方向又与整车的发展密不可分。它的发展出现了以下几种趋势:

1. 客户需求趋势

汽车用户需求趋势是汽车行业发展的引擎,也直接影响着汽车零部件整体技术的发展趋势。随着80、90后新一代司机的涌现,未来客户将更加注重驾驶体验,追求舒适性、安全性、便利性、经济性等方面,主要表现为车载通讯及车载需求增加,系统不断更新升级,车辆内饰追求绿色环保、美观大方,因此新材料新工艺的应用需求增加,悬架系统不断升级,NVH性能也要不断提升;安全性方面,客户需求已经由被动安全向主动安全转变,主动安全需求日益增加,如车身稳定系统、车道偏离预警系统、自动紧急制动系统、盲区监测、前下防撞、爆胎应急安全装置等功能已经成为车辆标配;

便利性方面,汽车智能化电子产品应用广泛、数字网络化、总线化趋势加强,自动雨刮、自动灯光、遥控钥匙、自动锁车等功能日益完善;经济性方面,通过新材料、新工艺、新结构的不断优化,通过降低整车自重降油耗,铝合金件占比增加,免维护传动轴和电桥的维护周期延长,车辆零部件的可靠性、耐久性要求提升。因此,零部件企业要不断推动零部件产品转型升级,不断满足客户的需求。

2.政策法规趋势

近年来,国家出台了一系列节能环保、安全方面的政策法规。节能环保方面,如《GB17691—2018 重型柴油车污染物排放限值及测量方法(中国第六阶段)》《节能与新能源汽车产业发展规划》《打赢蓝天保卫战三年行动》等通过汽车节能减排来保护环境,这对汽车零部件企业来说既是机会又是挑战,在这些政策的拉动下,后处理排气系统、尿素系统、远程排放管理车载终端、动力电池、电机、控制器、氢燃料系统、轻量化材料、新型环保材料、环保加工工艺应用将增加。

安全方面,如《JT /T 1178.2—2019 营运货车安全技术条件》《GB7258—2017 机动车运行安全技术条件》《GB1589—2016 汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》等,将加速胎压报警系统(LDWS)、预碰撞警示系统(FCW)、电子控制制动系统(EBS)、盘式制动器、爆胎应急装置、自调节前大灯、防飞溅系统、自动调整制动装置、轻量化材料的应用。

3.?技术发展趋势

汽车技术发展趋势主要围绕智能化、电动化、轻量化、系统化和模块化。智能化方面,通过电子技术提高汽车使用的安全性和舒适性也成为整个行业的热点。电子产品在整车价值占比逐年提升,汽车电子向集成化、电控化发展,车联网、智能驾驶、主动安全、车道保持系统、智能操纵装置等技术应用更加普遍。

电动化方面,要求在新型动力(新能源)开发、材料选用、加工工艺、汽车使用过程尾气处理和报废等环节中充分体现节能减排、汽车与环境的和谐,新能源成为行业热点;轻量化方面,汽车轻量化实际上就是零部件的轻量化,轻量化材料的使用、材料结构性能优化,铝铸件、铝镁合金件、车用塑料件的大量应用将是一个趋势;系统化和模块化方面,系统化是功能的集成,开发的概念,整车厂与供应商联合开发,供应商从零部件设计、开发、检测、试验验证等过程全程参与,供应商为主机厂提供零部件整体解决方案。模块化是将总成和零部件按其在汽车上的功能组合在一起,形成一个高度集中、完整的功能单元,通用化和标准化程度提高。

4.发展模式趋势

国外汽车行业整车与零部件发展模式主要有西欧、美国、日韩等,西欧主要是自由发展模式,零部件相当发达,甚至超过整车发展,整车与零部件厂家以契约关系为基础;美国和加拿大模式,零部件与整车势均力敌,主要以市场竞争为基础;日本和韩国是相互协作模式,零部件相当强大,以资本关系为基础,但仍受整车厂制约;俄罗斯模式,零部件基本依附或从属于整车厂,暂未取得相对独立地位。

我国整车厂与零部件发展关系主要有主机依附型、扶植型、市场自主型、外商投资型等模式,主机依附型主要是一些整车厂旗下的零部件企业,发展高度依附于整车厂的发展;扶植型零部件企业主要位于湖北、广州等地,这些地方整车厂分布较多;市场自主型零部件企业主要依靠自身成熟先进的管理模式、领先的技术优势抢占市场;外商投资型零部件企业主要有熟知的德尔福、伟世通、博世等。

未来总体上零部件企业将不断从整车厂剥离,整车制造企业逐步由传统的纵向一体化向专业化生产模式转变,零部件越来越多依靠外部独立的零部件制造商提供。零部件从整车剥离,相互间建立起对等合作、战略伙伴的新兴互动协作关系。但是无论哪种模式,均表现为整车厂必须掌控核心零部件。

从零部件进出口看中国汽车产业链

强链补链(新能源汽车供应链相关)

强链:增强供应链优势补链:补足供应链劣势。新能源相关产业链包括上游材料,中游零部件,下游终端三个部分。

上游原材料:主要是电池材料,分为四个部分:电解液、正极材料、负极材料和隔膜。它们的上游是锂、钴矿产和其他金属等。

中游零部件:主要是三大核心部件电池、电机和电控,以及其他零部件,如电路系统热管理和轻量化。其中,电池是核心,包括电芯和电池管理系统BMS。

下游终端:主要是整车乘用车和商用车,后者包括客车与专用车和充电设施充电桩与充电站,甚至衍生的后市场服务,如汽车租赁、金融、回收等。

目前我国 汽车 整车和零部件行业的收入规模比例约1:1,与 汽车 强国1:1.7的比例仍存差距,零部件产业大而不强,产业链上下游存在诸多短板和断点。全球 汽车 业竞争的实质是配套体系之争,也就是产业链、价值链的竞争。因此,优化产业上下游布局,加速供应链的融合创新,构建自主安全可控的产业链,提升我国在全球产业链的地位,是实现 汽车 出口高质量发展的内生动力和现实要求。

零部件出口额总体稳定

1. 2020年我国零部件出口降幅高于整车

自2015年以来,我国 汽车 零部件(含 汽车 关键件、零附件、玻璃、轮胎,下同)出口波动幅度不大。除2018年出口额突破600亿美元外,其他年度均在550亿美元上下浮动,与整车年度出口走势相似。2020年,我国 汽车 产品出口总额超710亿美元,零部件占比78.0%。其中,整车出口额157.35亿美元,同比下降3.6%;零部件出口额553.亿美元,同比下降5.9%,降幅高于整车。

与2019年相比,2020年零部件出口月度差异明显。受疫情影响,2月出口跌至谷底,但3月即恢复至上年同期水平;由于海外市场需求疲软,之后4个月持续走低,至8月企稳回升,9~12月出口额持续在高位运行。与整车出口走势相比,零部件比整车提前1个月回升至上年同期水平,可见零部件对市场的敏感度更强。

2. 汽车 零部件出口以关键件和零附件为主

2020年,我国 汽车 关键件出口230.21亿美元,同比下降4.7%,占比41.6%;零附件出口196.54亿美元,同比下降3.9%,占比35.5%; 汽车 玻璃出口10.87亿美元,同比下降5.2%; 汽车 轮胎出口116.35亿美元,同比下降11.2%。 汽车 玻璃主要出口到美国、日本、德国、韩国等传统 汽车 制造国, 汽车 轮胎主要出口市场为美国、墨西哥、沙特、英国等。

具体看,关键件出口的主要类别是车架和制动系统,出口额分别为50.41亿和49.43亿美元,主要出口至美国、日本、墨西哥、德国。零附件方面,2020年车身覆盖件、车轮为主要出口大类,出口额分别为64.35亿和48.65亿美元,其中车轮主要出口至美国、日本、墨西哥、泰国。

3. 出口市场集中在亚洲、北美洲和欧洲

亚洲(本文指不含中国的亚洲其他地区,下同)、北美洲和欧洲是我国零部件主要出口市场。2020年,我国关键件出口第一大市场是亚洲,出口额74.94亿美元,占比32.6%;其次是北美洲,出口额60.76亿美元,占比26.4%;对欧洲出口59.02亿美元,占比25.6%。在零附件方面,对亚洲的出口额占比达42.9%;对北美洲出口50.65亿美元,占比25.8%;对欧洲出口33.71亿美元,占比17.2%。

虽然中美之间有贸易摩擦,2020年我国对美国零部件出口有所下降,但无论是关键件还是零附件,美国仍然是我国最大的出口国,这两项对美出口占比都在24%左右,出口总额超过100亿美元。其中,关键件的主要出口产品为制动系统、悬挂系统和转向系统,零附件的主要出口产品为铝合金车轮、车身和电气照明装置等。关键件和零附件出口较多的其他国家包括日本、韩国、墨西哥。

4.RCEP协定区域 汽车 产业链出口关联度

2020年,在RCEP协定(区域全面经济伙伴关系协定)区域内,日本、韩国、泰国是我国 汽车 关键件、零附件出口排名前三的国家。对日本出口产品主要为铝合金车轮、车身、点火布线组、制动系统、安全气囊等;对韩国出口产品主要为点火布线组、车身、转向系统、安全气囊等;对泰国主要出口车身、铝合金车轮、转向系统、制动系统等。

近年来零部件进口有波动

1. 2020年我国零部件进口额微增

2015~2018年,我国 汽车 零部件进口呈逐年上升趋势;2019年出现较大跌幅,进口额同比下降12.4%;2020年虽然受到疫情影响,但由于国内需求的强劲拉动,进口额321.13亿美元,较上年微增0.4%。

从月度走势看,2020年零部件进口呈前低后高态势。年度最低点在4~5月,主要是海外疫情蔓延导致供给不足。自6月企稳后,国内整车企业为保供应链稳定,有意增加备件库存,下半年零部件进口始终处于高位运行。

2.关键件占进口比重近70%

2020年,我国 汽车 关键件进口216.42亿美元,同比下降2.5%,占比67.4%;零附件进口94.2亿美元,同比增长7.0%,占比29.3%; 汽车 玻璃进口42.32亿美元,同比增长20.3%; 汽车 轮胎进口62.4亿美元,同比下降2.0%。

从关键件看,变速器进口额占半壁江山。2020年,我国进口变速器104.39亿美元,同比微降0.6%,占比达48%,主要进口来源国为日本、德国、美国和韩国。之后是车架、汽油/天然气发动机,车架主要进口国为德国、美国、日本和奥地利,汽油/天然气发动机主要进口自日本、瑞典、美国和德国。

在零附件进口方面,车身覆盖件占比高达55%,进口额为51.57亿美元,同比增长11.4%,主要进口国为德国、葡萄牙、美国和日本。车用照明装置进口额19.29亿美元,同比增长12.5%,占比为20%,主要来自墨西哥、捷克、德国和斯洛伐克等国。值得一提的是,随着国内智能座舱技术与配套的加快推进,相关零附件的进口呈逐年收窄态势。

3.欧洲是零部件主要进口市场

2020年,欧洲、亚洲为我国 汽车 关键件主要进口市场。其中从欧洲的进口额为.67亿美元,同比微增0.1%,占比45.1%;自亚洲进口91.26亿美元,同比下降10.8%,占比42.2%。同样,零附件的最大进口市场也是欧洲,进口额59.92亿美元,同比增长5.4%,占比63.6%;之后是亚洲,进口额18.60亿美元,同比下降10.0%,占比19.7%。

2020年,我国 汽车 关键件主要进口国为日本、德国和美国。其中自美国进口增长明显,同比增幅为48.5%,主要进口产品为变速器、离合器和转向系统。零附件进口来源国主要为德国、墨西哥和日本。其中自德国进口23.99亿美元,同比增长1.5%,占比25.5%。

4.在RCEP协定区域内,我国对日本产品依存度高

2020年,日本、韩国、泰国居我国自RCEP协定区域进口 汽车 关键件、零附件来源国前三位,主要进口产品为变速器及其零件、1~3L排量车用发动机和车身,对日本产品依存度较高。在RCEP协定区域内,从进口额看,79%的变速器和小轿车自动变速器进口自日本,99%的车用发动机来自日本,85%的车身来自日本。

零部件发展与整车市场息息相关

1. 零部件企业应走在整车前

从政策体系看,国内 汽车 产业政策主要围绕整车来制定,零部件企业只充当“配角”;从出口看,自主品牌 汽车 轮毂、玻璃和橡胶轮胎在国际市场占有一席之地,而高附加值、高利润率的核心零部件发展滞后。作为基础性产业, 汽车 零部件涉及面广、产业链长,没有产业内生驱动和协同发展,难以在核心技术方面取得突破。值得反思的是,过去主机厂存在单纯追求市场红利的片面认识,与上游供应商只维持简单的供求买卖关系,没有发挥对前端产业链的带动作用。

从全球零部件产业布局看,以各大主机厂为核心辐射周边,全球已形成三个主要的产业链集群:以美国为核心,由美墨加协定维系的北美产业链集群;以德、法为核心,辐射中东欧的欧洲产业链集群;以中、日、韩为多核心的亚洲产业链集群。自主品牌车企要在国际市场赢得差异化优势,需善于利用产业链集群效应,重视上游供应链的协同作用,加大前端设计研发与整合力度,鼓励有实力的自主零部件企业共同出海,甚至走在整车之前。

2. 自主头部供应商迎来发展机遇期

疫情对全球 汽车 零部件供应产生短期和长期的影响,将利好拥有全球产能布局的国内头部企业。从短期看,疫情反复拖累海外供应商生产,而国内企业率先复工复产,部分无法及时供应的订单可能被迫切换供应商,为国内零部件企业拓展海外业务提供窗口期。从长期看,为减少海外断供风险,更多主机厂将自主供应商纳入配套体系,国产核心零部件进口替代进程有望加速。 汽车 行业兼具周期与成长的双重属性,在市场增量有限的背景下,行业结构性机遇可期。

3. “新四化”将重塑 汽车 产业链格局

目前,政策导向、经济基础、 社会 动因、 科技 驱动等四个宏观因素加快孕育并推动了 汽车 产业链的“新四化”——动力多元化、网联化、智能化和共享化。主机厂根据不同的移动出行需求,定制化生产适配车型;平台化生产将快速迭代车辆外观、内饰;柔性化生产则有助于生产线效率的最大化。电动化技术的日臻成熟、5G产业融合、高度智能共享驾驶场景的逐步实现,将深度重塑未来 汽车 产业链的格局。电动化崛起带动的三电系统(电池、电机、电控)将取代传统内燃机,成为绝对核心;智能化的主要载体—— 汽车 芯片、ADAS、AI配套将成为新的角力点;作为网联化的重要组成,C-V2X、高精度地图、自动驾驶技术、政策协同四大驱动因素缺一不可。

后市场潜力为零部件企业提供发展契机

据OICA(世界 汽车 组织)估算,2020年全球 汽车 保有量为14.91亿辆。不断增长的保有量为 汽车 后市场提供了一个强劲的业务渠道,意味着未来将有更多的售后服务和维修需求,我国零部件企业需紧紧抓住这一机遇。

以美国为例,截至2019年底,美国 汽车 保有量约2.8亿辆;2019年美国 汽车 总行驶里程为3.27万亿英里(约5.26万亿公里),平均车龄为11.8年。车辆行驶里程的增长和平均车龄的增加,带动了售后零部件及维修保养支出的增长。根据美国 汽车 后市场供应商协会(AASA)测算,2019年美国 汽车 后市场规模达到3080亿美元。市场需求增加,受益最多的是专注于 汽车 后市场服务的企业,包括零部件经销商、维修保养服务提供商、二手车经销商等,对我国 汽车 零部件出口是利好。

同样,欧洲后市场也有很大潜力。根据欧洲 汽车 制造商协会(ACEA)数据,欧洲平均车龄为10.5年。目前德国整车厂体系的市场份额与独立第三方渠道基本持平。在轮胎、保养、美容、易损易耗件的维修替换服务市场上,独立渠道体系至少占50%的份额;而在机电维修、钣喷两项业务上,整车厂体系占据过半市场。目前德国进口 汽车 零部件主要来源于捷克、波兰等中东欧OEM供应商,从中国进口的产品以轮胎、制动摩擦片等为主。未来,我国零部件企业可加大对欧洲市场的拓展。

汽车 行业正经历百年发展的最大窗口期,作为产业链上下游的 汽车 零部件行业随之而动,处在融合、重组、竞争的动态过程,需把握机遇、做强自身、补足短板。坚持自主发展,走国际化之路,是我国 汽车 产业链提档升级的必然选择。

(作者单位:中国机电产品进出口商会 汽车 分会)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。