2011汽车零部件市场_2019年汽车及零部件行业分析报告

1.汽车零部件的行业发展

2.十大汽车零部件供应商排名

19个获“中国汽车零部件制造基地”城市及时间(仅供参考,主要数据来源于中国汽车工业协会)

2005年,浙江省台州市天台县(中国汽车用品生产基地)

2004年11月23日,浙江省台州市玉环县(汽车零部件生产基地)

2007年4月8日,广西省柳州市(中国汽车零部件生产基地)

2009年7月29日,重庆市璧山区

2009年6月22日,宁夏银川(中国汽车零部件银川产业基地)

2010年10月17日,江苏省镇江市丹阳市

2010年12月7日,四川省内江市

2011年5月30日,安徽省蚌埠市(中国汽车零部件(滤清器)制造基地)

2012年6月26日,河北省邢台市清河县

2012年9月17日,辽宁省大连金州新区

2012年11月18日,湖北省武汉市汉南区

2014年6月13日,浙江省宁波市奉化区

2015年5月,浙江宁波市宁海县

2016年3月,吉林省公主岭经济开发区

2016年4月,浙江省嘉兴市平湖市

2017年6月12日,广东省中山市

2017年8月8日,江苏省扬州市宝应县

2017年9月21日,广东省广州市增城区

2019年12月29日,广东省佛山市禅城区

汽车零部件的行业发展

产业链的冗长及全球化属性决定了汽车行业所遭受的局部冲击必定会反馈到宏观层面上来。武汉封城33天,虽然除湖北省之外的全国确诊病例已降至个位,但激起的水波效应的威力似乎才刚刚开始展现。

文/曲面积分?图/来源网络

甲出现问题导致了乙

乙发生的同时

又牵连到了丙

……

以此类推

周而复始

这就是水波效应

2011年,一场地震突袭了日本东北部地区。

首当其冲的是位于震中地区的宫城县。作为日本半导体产业的集中地,包括索尼、东芝、富士通、村田等在内的多家电子元器件厂被迫停业。

作为电子产业的执牛耳者,即使远隔万里,但西北太平洋上这个国家所遭受的冲击一夜之间便辐射到了全世界。

当时全球大部分的双马来酰亚胺三嗪(BT)环氧树脂基本都由位于受灾地区的两家东芝化工工厂供应。瞬间的减产、停产直接导致了全球范围内众多电子企业无米可炊。

9年之后,疫情在湖北打破了水面。

在经济全球化、制造全球化的今天,同样,洪流之中没人能做到“独善其身”。

越来越大的水波

距离武汉封城已经过去了33天。

在强大的管控力度之下,虽然每天的确诊人数都在快速下降,但因疫情管控而引发的对汽车行业的冲击却开始展现出其残忍的一面。

更为严峻的是,不仅限在湖北,冲击也未止步于中国。

最新的消息显示,因意大利都灵出现了3例肺炎确诊病例,总部位于此处的菲克集团已经开始限制其他人进入欧洲工厂。

与此同时,由于一位职工已确诊,意大利汽车工程设计公司Italdesign-Giugiaro也关闭了位于都灵的两家工厂。

由疫情影响而最终导致的全球范围内的汽车生产受阻已不是个例。

早在1月31日,现代汽车就表示该公司于该周末在韩国暂停生产Palisade?SUV车型,以应对新型冠状爆发所造成的供应中断。

据了解,现代汽车是全球第一家在中国以外地区因冠状暂停生产的汽车制造商。

2月20日,报道称,由于日产用于全球汽车制造的约800个零部件均在湖北省生产,若该省的零部件工厂在2月21日(很显然不可能)后还不能复工,日产可能面临严重的零部件短缺情况和大范围的工厂停工。

紧接着,日产在日本本土的生产便宣告暂停,随后其位于马来西亚的工厂也因零部件的缺乏而不得不停工。

更为严峻的是,如果此后相关零部件的生产进一步延误,日产位于美国、墨西哥、英国、西班牙、俄罗斯以及印度等地的工厂也将不得不停止生产。

与此同时,由于来自中国的零部件短缺,FCA已暂时停止菲亚特500L在塞尔维亚工厂的生产;同样,捷豹路虎也宣布从2月下旬开始,其位于英格兰中部的布罗姆维奇工厂不得不开始为期4周的停产,而位于其附近的索利哈尔工厂将会间隙性停产到3月底。

零部件的掣肘

牵一发而动全身。

之所以疫情所激起的水波会越来越大,根本的原因在于汽车全球化下的生产资料分配制度。冲击之下,部分关键零部件匮乏直接导致了部分车企停摆。

且不说整个中国(以疫情而启动的应急响应势必会成各地零部件企业开展工作的不利因素),仅仅是湖北省就聚集了博世、伟巴斯特、德尔福、法雷奥、霍尼韦尔、伟世通等多家大型汽车部件供应商,产品涵盖了发动机、变速箱、底盘、车身、电子系统等各个领域。

“如果疫情持续下去,博世在全球的供应链将会中断。”?博世集团首席执行官沃尔克马尔·邓纳尔(Volkmar?Denner)早在1月29日就这样表示。

显然,在说这句话时沃尔克马尔·邓纳尔(Volkmar?Denner)充满了无奈。

作为全球最大的汽车零部件供应商之一,博世将中国定位为集团的全球制造基地,仅在武汉就设有两家工厂、800余名雇员,主要生产汽车转向系统和热管理系统的相关部件。

除博世外,在华设厂的大型汽车零部件供应商还有许多,包括伟巴斯特、埃孚等。有研究报告显示,以德国为例,如果在华的全部汽车相关企业均遭遇停产,那么日均损失将达到7200万欧元,而因为这些零部件的缺乏所导致的车企停产损失,更是无法估量。

“武汉几乎生产各种类型的汽车部件。”?咨询公司Carnorama的董事总经理Takeshi?Miyao表示,“在疫情的影响下,不仅中国的汽车组装厂无法购零部件,世界各地从武汉购零部件的汽车厂也受到影响。

中国汽车行业已经深深与世界绑定在了一起。

举个简单的例子,根据韩国汽车工业协会(South?Korean?Auto?Industry?Association)数据显示,目前约有170家韩国第一、第二梯队零部件供应商在中国运营着约300家工厂。

环球同此冷热

一荣俱荣,一损俱损。

记得在在疫情最开始时有这么一张很流行:

后来变成了这样:

在经济全球化、制造全球化的今天,我们想说的是,没有人真的能站在玻璃之外。命运共同体并不是一句口号,而是真正承载着彼此的利益。

疫情之下,环球同此凉热。

总结

产业链的冗长及全球化属性决定了汽车行业所遭受的局部冲击必定会反馈到宏观层面上来。武汉封城33天,虽然除湖北省之外的全国确诊病例已降至个位,但激起的水波效应的威力似乎才刚刚开始展现。

零部件的掣肘,中国市场的乏力,全球化的汽车产业中,没有人能独善其身。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

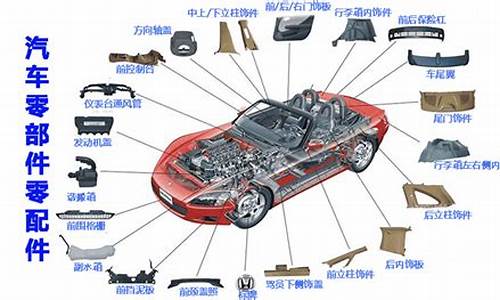

十大汽车零部件供应商排名

汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。特别是当前汽车行业正在轰轰烈烈、如火如荼开展的自主开发与创新,更需要一个强大的零部件体系作支撑。整车自主品牌与技术创新需要零部件作基础,零部件的自主创新又对整车产业的发展产生强大推动力,他们是相互影响、相互作用的,没有整车的自主品牌,强大零部件体系的研发创新能力难以迸发,没有强大零部件体系的支撑,自主品牌的做大作强将难以为继。

2005年1-12月,中国全部汽车零部件及配件制造企业实现累计工业总产值383,800,952千元,比上年同期增长18.67%;实现累计产品销售收入375,265,815千元,比上年同期增长20.21%;实现累计利润总额为21,462,002千元,比上年同期降低9.09%。

2006年1-12月,中国全部汽车零部件及配件制造企业实现累计工业总产值539,704,996千元,比上年同期增长34.35%;实现累计产品销售收入527,234,933千元,比上年同期增长34.71%;实现累计利润总额为32,605,652千元,比上年同期增长46.79%;截止到2006年12月底,全行业规模以上企业数量为6,142家。

2007年1-11月,中国全部汽车零部件及配件制造企业实现累计工业总产值683,525,503千元,比上年同期增长了37.34%;实现累计产品销售收入663,529,269千元,比上年同期增长了37.45%;实现累计利润总额48,487,363千元,比上年同期增长了68.61%;截至2007年11月底,全行业规模以上企业数量为7,171家。

从2010年1-10月份的行业运行情况看,汽车零部件行业利润总额仍在增长,但增速放缓;进出口额也双双增长,但进口产品以变速箱及发动机零件等高利润、高附加值、高科技的产品为主,出口产品以轮胎、电子仪器仪表等进入壁垒低、利润薄的劳动密集型和消耗型为主。下游整车行业在一定时期产能过剩,虽然2010年在国家的各项刺激政策下出现了非常规的高速增长,但2011年产销增速放缓、产能过剩压力加大,受其影响,零部件行业下半年可能会承受较大利润的压力。行业面临的主要问题上下游两头受挤,行业面临双重压力零部件行业是两头受挤的行业,对上下游缺乏议价能力。上游原材料主要是钢材、橡胶、塑料、织物等,其价格最终由钢铁、石油、天然橡胶等大宗商品价格决定,汽车零部件企业只能通过对上游商品价格走势的判断规避风险。同时,下游整车制造商多为大企业大集团,在与零部件厂商的利益博弈中处于强势地位,谈判能力强,能将成本压力转嫁给汽车零部件行业,因此,零部件实际上处于两头受挤的“三明治”夹心地位。

2011年,中国汽车零部件销售产值已突破2万亿元人民币,未来几年仍将保持20%以上的增幅。预计到2015年中国汽配行业规模产值可达到2.5万亿元人民币。2002年以来,中国汽车产销量保持了近10年的高速增长,汽车工业已发展成为中国经济的支柱产业。2009年,中国汽车产销双双突破1300万辆,跃居全球第一,到2011年,中国汽车产销突破1900万辆,连续3年位居全球第一。

随着汽车零部件行业竞争的不断加剧,大型汽车零部件企业间并购整合与资本运作日趋频繁,国内优秀的汽车零部件生产企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。正因为如此,一大批国内优秀的汽车零部件品牌迅速崛起,逐渐成为汽车零部件行业中的翘楚,详见《中国汽车零部件制造行业深度市场调研与投资前景预测分析报告》!

国产零部件主要用于自主品牌汽车,市场占有率低商务部的数据显示,外资控制了汽车零部件的绝大部分市场份额,国产零部件销售收入仅占全行业的20%-25%,拥有外资背景的汽车零部件厂商占整个行业的75%以上,在这些外资供应商中,独资企业占55%,中外合资企业占45%,本土零部件主要应用于自主品牌汽车,市场占有率低。在汽车电子和发动机零部件等高科技含量领域,外资市场份额高达90%,其中,汽车的电喷系统、发动机管理系统、ABS和安全气囊、自动变速器等核心零部件的产量中,外资企业所占比例分别是100%、100%和91%、69%。

汽车零部件生产企业脱离整车企业并形成专业化零部件集团,正成为一种全球化趋势。国际著名的汽车及零部件企业,几乎都在中国建立了合资或独资企业,引进技术合资企业已超过1000家。国内一批科技含量高、效益好、规模大的汽车及零部件企业逐步成长起来。随着国际上汽车行业开始实行零部件“全球化购”策略及国际跨国汽车企业推行本土化策略,国内市场将出现巨大的零部件配件缺口。到2010年,中国汽车零部件国内产值将达到7000亿元左右。

在一定时期,虽然全球经济整体下滑,但根据近四到五年的实际购实践,中国购的成果并不像大量公司预测的那样乐观,几乎80%以上的公司没有达到他们购量和购降成本的目标。而随着人民币升值和出口退税率的下降,中国购面临的压力更大,国际购商已经将目光同时转移到越南、印度、泰国、澳大利亚等其它国家与地区。从以上看来,中国的汽车零部件产业在当前的金融危机下仍将加速增长。

中国十大汽车零部件供应商:

1、潍柴控规集团有限公司:潍柴是目前中国最大的零部件供应商,是不折不扣的大型企业。

2、华域汽车系统股份有限公司:华域汽车是上汽集团旗下的零部件供应商,业务涉及电子电器,功能件、热加工件、新能源驱动电机、金属成型与模具。

3、海纳川汽车部件股份有限公司:海纳川是北汽集团旗下的汽车零部件制造商,该公司多年来为戴姆勒、宝马、奥迪、大众、沃尔沃等品牌,提供铝合金零部件的开发与生产服务。

4、中国航空汽车系统控股有限公司:这家公司在2011年4月全面收购耐世特公司,成为现在中国第四大汽车零部件供应商。

5、中信戴卡股份有限公司:中信戴卡主营业务是铝车轮轮毂,同时还做铝汽车底盘,装备,模具等等。中信戴卡有一定的技术储备,同时具有很强的供货能力。

6、均胜电子股份有限公司:均胜电子在2004年才成立,。2016年均胜收购了美国KSS公司,在汽车安全系统供应商领域,均胜安全全球范围内仅次于瑞典Autoliv公司。

7、广西玉柴机械股份有限公司:玉柴集团汽车主要业务为汽车发动机生产,除了发动机之外还有机车,船舶,工程机械等等。在柴油发动机领域,玉柴有很高的国产化率。

8、福耀玻璃工业集团股份有限公司:福耀玻璃闻名世界,在世界玻璃供应商中排名第二,在中国市场福耀玻璃市占率接近60%,为绝对龙头,具有明显的成本优势,并且在各大主机厂附近就近设厂,产能布局非常完善。

9、北方凌云工业集团有限公司:凌云集团是一件有军工背景的汽车零部件公司,是中国兵器工业集团公司所属军民结合子集团。

10、宁德时代新能源科技股份有限公司:宁德时代成立于2011年,是国内率先具备国际竞争力的动力电池制造商之一,专注于新能源汽车动力电池系统、储能系统的研发。是目前世界比较出名的电池制造商。

汽车零部件的更换周期如下:

1、轮胎:更换周期:5万至8万公里。要定期更换轮胎,—组轮胎再耐用,也不能使用一辈子。正常情况下,一个轮胎的更换周期是5万至8万公里。

轮胎侧面若出现裂纹,即使没有达到行驶里程,为安全起见,也要更换。当胎纹深度低于1.6毫米,或者胎纹已经达到磨损指示标记时,必须更换。

2、雨刮片:更换周期:一年。对于雨刮片的更换,最好一年更换一次。日常使用雨刮片时,要避免“干刮”,这样很容易损伤雨刮片,严重时会造成汽车玻璃的损伤。车主最好在喷洒清洁性和润滑性更好一些的玻璃液后,再启动雨刮,平时洗车时也应同时清洁一下雨刮片。

3、刹车片:更换周期:3万公里。制动系统的检查尤为重要,直接影响到生命安全,一般情况下,刹车片会随着行驶里程的增加而逐渐磨损。如果刹车片的厚度不到0.6厘米时就必须更换。正常行驶的情况下,每3万公里更换一次刹车片。

4、蓄电池:更换周期:6万公里。电瓶通常在2年左右视情况检查更换。平时在车辆熄火时,车主尽量少使用车辆的电气设备,以防电瓶亏电。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。