中国汽车零部件总公司_中国汽车零部件集团

1.汽车零部件的行业现状

据前瞻产业研究院《2016-2021年中国汽车零配件行业市场前瞻与投资规划分析报告》显示,伴随着我国成为全球汽车产销第一大国,汽车零部件行业也在发展壮大,从世界格局来看,我国零部件行业无论是横向规模发展还是纵向技术升级都具有广阔的发展空间。但是本土零部件产业格局呈弱、小、散的状态,虽然产业规模较大,但是缺乏规模效应,且关键零部件领域几乎全被外资占据,行业竞争力主要体现在廉价劳动力及成本。在汽车零部件全球购的背景下,具有技术和研发优势及规模优势的本土零部件企业将会有较大的发展空间。

报告显示,中国零部件产业产值已经超过1.2万亿,产业规模大,但目前从事该行业的企业有2万多家,平均每家企业产值仅为0.6亿元左右,资金不足、生产规模小、实力弱,缺乏规模效应。以全球汽车零部件行业龙头博世为例,2010年销售收入近500亿美元,而我国最大的零部件企业万向集团销售收入仅为33亿美元。核心部件研发能力弱,本土竞争力主要体现在劳动密集型及消耗型产品中国汽车零部件产业的竞争力主要体现在廉价劳动力成本及成本,不掌握高端产品技术且缺乏研发能力。2009年汽车工程学会对零部件行业的调查显示,我国汽车零部件企业研发投入目前只占销售收入的1.4%,远低于跨国公司5%的平均水平。

核心零部件研发能力弱是阻碍该行业发展的软肋,目前自动变速箱、ABS、安全气囊等产品仍然是国内空白,在全球汽车产业的垂直化分工体系中处于价值链低端,少数高技术含量产品虽然具备了一定的研发能力,但是质量稳定性无法保证,仍无法进行商业应用。

汽车零部件的行业现状

1、中国一汽(吉林长春)

中国第一汽车集团有限公司(简称一汽集团,中国一汽或一汽,英文名称为FAW),位于中国吉林春市绿园区,前身为第一汽车制造厂,由亲笔题写厂名,饶斌创建,于1953年7月15日奠基。旗下品牌:红旗、解放、奔腾等。

2、上海汽车(上海)

上海汽车集团股份有限公司(简称“上汽集团”)总部地点在上海,上汽集团所属主要整车企业包括乘用车公司、商用车公司、上海大众、上海通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等。

3、广汽(广州)

广州汽车集团股份有限公司(简称广汽集团)创立于2005年6月28日,由广州汽车集团有限公司整体变更成立。

集团旗下拥有广汽乘用车、广汽本田、广汽丰田、广汽三菱、广汽吉奥、本田(中国)、广汽客车、广汽日野、广汽部件、广汽丰田发动机、广汽商贸、广爱公司、同方环球、中隆投资、广汽汽研院等数十家知名企业。

4、北汽(北京)

北京汽车集团有限公司(简称“北汽集团”)成立于1958年,总部位于北京。旗下拥有北京汽车、北汽越野车、昌河汽车、北汽新能源、北汽福田、北京现代、北京奔驰等知名企业与研发机构。

以北京为中心,北汽集团建立了分布全国十余省市的自主品牌乘用车整车基地、自主品牌商用车整车基地、新能源整车基地、合资品牌乘用车等基地。

5、东风汽车有限公司

东风汽车有限公司总部在武汉,主要生产基地分布在湖北、广东、河南、辽宁、江苏等地。

旗下有:东风日产乘用车公司、东风启辰汽车公司、东风英菲尼迪汽车有限公司、东风汽车股份有限公司、郑州日产汽车有限公司、东风汽车零部件(集团)有限公司、东风汽车有限公司装备公司七大事业部。

中国汽车零部件仍处于进口依赖阶段

我国汽车零部件产业化主要经历了五个发展阶段。目前我国正处于大力发展高精尖技术,打破国外技术垄断的进程当中,当前我国汽车核心零配件仍处于进口依赖的阶段。

中国汽车零部件本土供给能力逐步增强

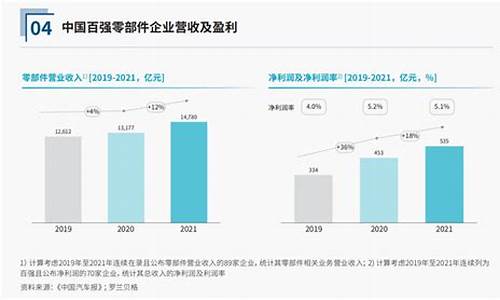

随着汽车市场规模扩大和全球化购迅速增长,我国汽车零部件产业供应体系逐步完善,形成了全球规模最大、品类齐全、配套完整的产业体系。2021-2022年,我国多家上市大型汽车零配件相关厂商持续看好并深化布局汽车零配件市场,代表性企业包括均胜零配件、拓普集团、中国长城、安洁科技、奥特佳、华工科技、保隆科技、得润零配件、银轮股份、北斗星通、拓普集团等。

中国汽车零部件需求有待恢复

根据OICA统计披露的数据显示,2012-2021年,全球和中国的汽车产量均呈波动态势,在2019年以前全球和中国汽车产量走势基本相同,但在2020年全球汽车产量较大下滑的时候,中国的汽车产量维持与2019年差距较小的水平。2021-2022年,中国汽车产量有所回升。2022年中国汽车产量达到2701.1万辆。由此来看,中国汽车零部件整车配套市场需求有所回升。

再从中国汽车零部件行业汽车维修市场需求来看,根据公安部数据统计,2010-2018年,我国汽车保有量增速均高于9%,保持着比较稳定的增速。截至2020年底,全国汽车保有量达2.81亿辆。截至2021年底,全国汽车保有量达3.02亿辆,存在较大汽车维修市场需求。

中国汽车零部件供需平衡分析

结合上述对我国汽车零部件供给及需求情况来看,我国本土供给能力有所增强,需求也处于逐步恢复的状态。再从国际形势来看,2020年以来,受中美贸易摩擦和肺炎全球蔓延影响,出口停滞,进一步加大了企业经营压力。2021年汽车半导体短缺现象开始在更大范围蔓延,全球多家知名汽车企业均不同程度受到汽车半导体供货不足的影响,部分车型出现生产延误、减产,甚至停产等问题。截至2021年,中国半导体自给率为15%,其中汽车芯片自给率不足5%,车用芯片进口率高达90%以上,汽车芯片产业链供应链自主可控能力急需增强。综上所述,我国中低端零部件基本处于供需平衡状态,而高端零部件呈现供不应求的态势。具体供需平衡分析如下:

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。