2021年汽车零部件行业_2021年汽车零部件行业现状

1.2021中国汽车芯片零部件的不足

2.谈谈中国汽车工业的现状与发展?

3.关于汽车零部件梳理

据前瞻产业研究院《2016-2021年中国汽车零配件行业市场前瞻与投资规划分析报告》显示,伴随着我国成为全球汽车产销第一大国,汽车零部件行业也在发展壮大,从世界格局来看,我国零部件行业无论是横向规模发展还是纵向技术升级都具有广阔的发展空间。但是本土零部件产业格局呈弱、小、散的状态,虽然产业规模较大,但是缺乏规模效应,且关键零部件领域几乎全被外资占据,行业竞争力主要体现在廉价劳动力及成本。在汽车零部件全球购的背景下,具有技术和研发优势及规模优势的本土零部件企业将会有较大的发展空间。

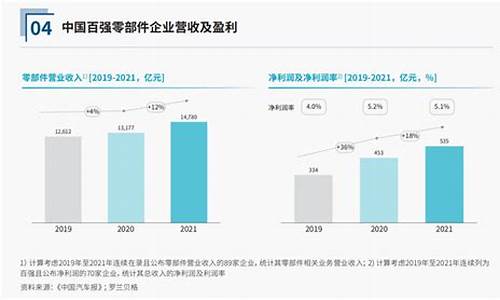

报告显示,中国零部件产业产值已经超过1.2万亿,产业规模大,但目前从事该行业的企业有2万多家,平均每家企业产值仅为0.6亿元左右,资金不足、生产规模小、实力弱,缺乏规模效应。以全球汽车零部件行业龙头博世为例,2010年销售收入近500亿美元,而我国最大的零部件企业万向集团销售收入仅为33亿美元。核心部件研发能力弱,本土竞争力主要体现在劳动密集型及消耗型产品中国汽车零部件产业的竞争力主要体现在廉价劳动力成本及成本,不掌握高端产品技术且缺乏研发能力。2009年汽车工程学会对零部件行业的调查显示,我国汽车零部件企业研发投入目前只占销售收入的1.4%,远低于跨国公司5%的平均水平。

核心零部件研发能力弱是阻碍该行业发展的软肋,目前自动变速箱、ABS、安全气囊等产品仍然是国内空白,在全球汽车产业的垂直化分工体系中处于价值链低端,少数高技术含量产品虽然具备了一定的研发能力,但是质量稳定性无法保证,仍无法进行商业应用。

2021中国汽车芯片零部件的不足

中信证券:中国汽车零部件供应链迎二次渗透长期成长机会

近日,中信证券指出,中国是全球汽车销售最大单一市场,国内汽车零部件供应链是全球最成熟的汽车产业集群。随着大众集团等全球主流整车厂的生产、销售进一步全球化,中国汽车零部件供应链迎来二次渗透的长期成长机会。

中金公司:新能源车市向上势头将继续延伸到明年

近日,中金公司研究显示,销量前五位的省市由限牌和发达省市包揽,其中广东延续2019年领先地位,销量占比排名第一,浙江销量占比超过上海排名第二,北京、河南位居四、五。从车型来看,高端需求和A00车型两端放量。中金公司预计,新能源车市的向上势头将继续延伸到2021年,预计2021年新能源乘用车销量中枢将达到155万辆。

东风汽车5个月查处12起违规违纪

近日,据了解,东风公司频繁通报违规违纪,对腐败问题“零容忍”。据公开信息显示,自今年6月以来,东风公司已陆续通报了12起违纪腐败等问题,引发行业广泛关注。

华晨集团回应司法重整传闻:不了解情况,未接到相关信息

11月4日,有消息称辽宁省考虑对华晨汽车集团控股有限公司进行司法重整,以解决债务问题,不过尚无明确重整方案,相关事宜仍在讨论中。对此,华晨集团相关负责人表示,“这个消息我们也不太了解情况,目前没有接到相关信息。”

特斯拉因电池回收违规在德面临1400万美元罚款处罚

近日,据了解,德国将对特斯拉处以1400万美元的罚款,此前该国称这家电动汽车制造商未能遵守电池回收关税。在提交给美国证券交易委员会(SEC)的一份文件中,特斯拉披露了这笔来自德国联邦环保局的罚款。特斯拉在这份文件中表示,根据汽车报废规定的要求,特斯拉已经继续回收电池包,这笔罚款主要与行政要求相关。

行车小贴士

雨季如何才能安全开车出行?这些技巧不能少

1.及时开启雨刮器,保持视野清晰。雨天行车的时候,雨滴会附着在前挡风玻璃、后视镜等处,影响车主的正常视野。

2.保持安全车距,尽量不尾随大型车辆。雨天出行时,无论雨大还是雨小,车主都该与前车保持一定安全距离。

3.合理控制车速,车辆驾驶不宜过快。当遭遇暴雨情况的时候,车主应该减速行驶。

4.集中注意力,注意礼让。车主在驾车的时候一定集中注意力,目视前方,并且及时观察四周车况,根据现有情况及时做出预判,避免各类事故的发生。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

谈谈中国汽车工业的现状与发展?

零件是足的。中国已成为全球最大的功率半导体器件市场,伴随着国内功率器件行业技术水平的不断提升,以及新能源汽车行业的发展、高端制造的崛起,国家军民融合战略的实施与深化,使功率半导体的“中国制造”在中高端市场及国家安全领域的拓展速度在不断加快,中国的功率半导体企业迎来了难得的发展机遇。根据中国汽车工业协会统计,2020年1-11月汽车产销2237.2万辆和2247万辆,同比下降3%和2.9%。2019年汽车产销分别为2,572.1万辆和2,576.9万辆,同比下降7.5%和8.2%,其中乘用车产销分别为2,136万辆和2,144.4万辆,同比下降9.2%和9.6%。但中国汽车产销量仍居于全球第一,截至2019年度,中国汽车产销已连续十一年蝉联全球第一,自2010年至2019年,中国汽车产量复合增长率为3.88%。汽车行业规模的不断扩大给汽车芯片行业带来了巨大的推动力。

关于汽车零部件梳理

1、汽车行业发展概况

汽车产业是世界上规模最大、最重要的产业之一,其发展水平和实力反映了一个国家的综合国力和竞争力。汽车产业链较长,因此具有关联度高、涉及面广、技术要求高、综合性强、零部件数量多、附加值大等特点,汽车产业已经成为世界各主要工业国家国民经济的支柱产业之一。

(1)国际汽车行业概况

20 世纪后半叶到21 世纪初,新兴国家汽车制造业快速发展,而欧洲、美国、日本等汽车强国受金融危机影响较大,汽车制造中心也从欧美逐渐向亚洲等新兴市场转移,世界汽车制造业格局逐步向多极化发展。

进入 21 世纪,全球汽车产量变化幅度较大。在2003 年-2007 年间保持稳定增长,增长率在2.5%-6.5%之间。但受到全球经济危机的影响,全球汽车产业在经历了稳定增长后,2008 年首次出现负增长,2009 年全球汽车产量更是急剧下降,仅为6,176.23 万辆,较2008 年同比减少12.4%,达到6 年内最低值,其中美国、日本以及欧洲等发达国家影响最大。2010 年,伴随美国和日本市场的逐步复苏以及中国、印度等新兴市场的快速发展,全球汽车总产量达到7,758.35万辆,同比增长25.6%。2011 年,新兴市场迅猛的增长势头降温,欧美发达国家汽车市场有所恢复,全年汽车总产量实现了3.2%的增长。2014 年、2015 年、2016 年全球汽车产量继续保持平稳增长,分别达到8,7.65 万辆、9,078.06 万辆、9,4.66 万辆。从地区分布来看,世界汽车生产主要集中在欧洲、北美洲和亚太地区。

数据来源:公开资料咨询整理

自 2005 年起,全球汽车产量呈现“三足鼎立”的局势,亚太、欧洲与北美洲分别占据38.70%、31.18%和24.49%的市场份额。随着以中国、印度为代表的新兴市场的崛起,全球汽车生产格局发生了巨大变化,全球汽车生产中心已从欧美转移到亚洲。2016 年亚太地区的汽车产量总和在全球的占比超过了50%,其中中国、日本和韩国的贡献最大。在销售方面,2016 年全球汽车销量最大的国家是中国,总量达2,802.82 万辆,其次是美国和日本,销售总量分别为1,786.58万辆、4.03 万辆。2016 年全球主要汽车市场的销量如下图所示:

数据来源:公开资料咨询整理

(2)中国汽车行业概况

“十一五”以来,中国汽车产销保持高速增长,汽车产量由2005 年的570.77万辆上升到2016 年的2,811.88 万辆,汽车销量由2005 年的575.82 万辆增长到2016 年的2,802.82 万辆,年均复合增长率分别达到15.60%和15.47%。

受益于国家产业振兴政策,2009 年,我国汽车产销量分别为1,379.10 万辆和1,364.48 万辆,首次超越美国,成为世界第一大汽车生产和消费国。至2016年,我国汽车产销量已分别达到2,811.88 万辆和2,802.82 万辆。我国历年汽车产销量情况如下:

数据来源:公开资料咨询整理

2016 年,我国乘用车产销量分别为2,442.07 万辆和2,437.69 万辆,分别占全国汽车总产量和总销量的比重为86.85%和86.%,为汽车市场最重要的组成部分。同时,在乘用车市场中,合资品牌的乘用车目前占据市场主导地位。

数据来源:公开资料咨询整理

2、汽车零部件行业发展概况

(1) 国际汽车零部件行业发展概况

①汽车零部件企业走向独立化与规模化

汽车零部件企业依存于单个整车企业、整车与零部件生产一体化的产业组织方式随着世界经济全球化、市场一体化的发展而不断弱化。随着市场竞争的加剧,世界各大整车制造商生产经营由传统的纵向一体化,追求大而全的生产模式逐步转向精简机构、以开发整车项目为主的专业化生产模式,其在扩大产能规模的同时,大幅降低零部件自制率,将汽车零部件制造从整车制造中剥离出来,与外部零部件企业形成基于市场的配套供应关系。国际零部件供应商正走向独立化、规模化,在汽车工业中的地位逐步提升。这一行业发展趋势大大推动了汽车零部件行业的市场发展并创造出持续稳定的市场需求。

②汽车零部件行业金字塔形供应体系

作为汽车工业的重要组成部分,汽车零部件工业是汽车工业发展的基础。在专业化分工日趋细致的背景下,行业内形成了整车厂、一级零部件供应商、二级零部件供应商、零部件供应商等多层次分工的金字塔结构。整车厂处于金字塔顶端,一级供应商直接为整车厂供应产品,双方之间形成直接的合作关系;二级供应商通过一级供应商的再加工等方式间接向整车厂商供应产品,以此类推,一般来说,供应层级越低,该层级的供应商数量也就越多。

数据来源:公开资料咨询整理

3、我国汽车零部件行业发展概况

汽车零部件行业是汽车产业的重要组成部分。虽然我国汽车零部件行业起步较晚,但近十年来,国家加大对汽车零部件行业的投资力度,积极调整产品结构,加快国产化步伐,形成了一批初具规模,能面向多种车型配套并开始进入国际市场的重要产品和骨干企业,国内企业生产汽车零部件的实力大幅增强。

目前我国已经形成了东北、京津、华中、西南、长三角、珠三角六大汽车零部件产业集群。这主要是由于汽车零部件企业为了更好地与整车企业进行配套,降低运输成本,与临近的整车企业协同发展。随着汽车零部件产业集群化式的发展,也相应提升了产业链纵向延伸和横向合作的效率,产业链协同效应凸显。

数据来源:公开资料询整理

近年来,随着我国汽车行业的高速发展、汽车保有量的增加以及汽车零部件出口市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度高于整车行业,在规模、技术、管理水平等方面都取得了长足的进步。2001-2015 年,我国汽车零部件行业销售收入复合增长率为25.67%,高于同期汽车工业销售收入18.28%的复合增长率。

关于汽配爆发的节点和此前的不同

1、锂电池和新能源 汽车 发展炒作逻辑的梳理,以及推断 汽车 零部件是下一个最大的机会方向: 最开始是 特斯拉 电动车受欢迎,供不应求,而电动车数量很少,所以电动车有定价权,造车新势力开始上涨。电动车红利后,电动车需要电池,从而传导到电池的红利,但之前电池的数量还不多,因此上游此时还未爆发。后面电池的数量到了一个量级引发了质变,上游开始爆发,猛烈涨价,推升了一波电解液等的产能扩张上涨之路。再到后面的锂矿稀缺上涨之路,这些都是电池到了一个数量级引发的改变,价格猛烈上涨。有时候就是如此,供需关系并不是一条直线,而是曲线,开始很平缓,后面很陡峭的曲线。而电池上游疯狂的扩产又反过来支持生产更多的电池,电池又支持生产更多的 汽车 , 汽车 的需求渗透率也不断上升。工信部数据2021年10月 新能源车 销售38.3万辆,市场渗透率16.4%。 中金公司 预测2022 年全球主流市场的新能源 汽车 渗透率,突破10%临界点,将进入S型增长曲线的陡峭阶段。中国新能源车2025/30/50年的渗透率将分别达到30%/61%/90%。欧洲渗透率更高。欧洲 汽车 制造商协会(ACEA)发布了第三季度的市场运行状况,数据显示,在第三季度欧盟的新能源 汽车 渗透率已经接近了20%,而如果算上传统混合动力车型,那欧洲的新车电气化渗透率则是已经达到39.6%。 从上面的逻辑推理,电动车数量级的量变会刺激 汽车 零部件的猛烈改变,这个改变就类似锂电池带动锂电池的上游,并且这个 汽车 量变带来的改变才开始。

因此强烈看好未来的最大机会在 汽车 零部件以及与 汽车 相关的配套设施。2、这次的汽配与之前的不同之处: 锂电池产能扩张支持新能源 汽车 爆发,到某个量级后会带来汽配的爆发。 汽车 零部件第一次机会来源是只要有 汽车 就行, 汽车 的第一次需求带来的, 三花智控 、 拓普集团 这些涨了一波。

后面量多了,需要细分高端,类似tws、指纹模组、折叠屏等,功能带来的细分增量, 恒帅股份 、上声电子、 欣锐 科技 等等都是如此。再是追求智能化自动化, 德赛西威 、 华阳集团 等等。 这些细分的需求也有个阶段:

1.先是只要有产品就可以满足需求;

2.然后后面会集成多种需求,比如自动清洗系统,后面可不可以和智能系统集成做成智能自动清洗系统呢,镜子玻璃脏了智能的去清理;

3.最后还会根据此需求积攒下的能力和去扩张产品,因为很多产品所需要的核心能力是差不多的,第三个扩展期可能难以理解,举个例子,做电机的企业,电机可以用来做各种各样的家用电器,那就可以从电机扩展到除尘机,还可以扩展到别的家用电器。

这也是3次红利发展期,现在第一层红利发展期都才刚刚开始,所以这其中有多大的机会和多长的持续性就很明确了。 千万不要觉得小小的细分出不了大牛股,想当时手机指纹模组的 汇顶 科技 ,仅指纹模组就造就了曾经千亿的大公司。 比如 恒帅股份 就是微电机起家,后面将用于电动化、再智能化、再多功能集成等等。这其中单价的提升是10倍级别的,还随着 新能源车 数量、渗透率的提升,就形成了妥妥的量价提升。这个过程中不仅细分功能需求端受益,基础端也将受益,比如 沪光股份 ,未来需要更多的线束。这将会有一个很大的需求升级带来的产业升级。而在这个高端、电动、智能、功能化的过程中会有很多几十亿到几百亿的,功能可能会带来完全的增量,比如某个功能加在 汽车 上了,销量很好。比如电吸门、自动清洗系统等等。这个就类似于手机加了指纹解锁等带来的完全增量。类似的会有很多很多。 3、总结: 开始是总量总体, 三花智控 、 拓普集团 ,是基础的, 汽车 多了,总量大了,细分就会有大的体量,可以支持出现很多细分龙头。量变到一个程度就会引起完全的改变。往更大的方向来说,不仅是这次的汽配,所有的行业都一样。当 社会 上某个基础配套已经逐步完善更新换代了,但市面上的企业还没把此相关业务纳入到自己的商业模式中来的时候就是创业的红利期。配套就是新能源车的体量起来了,红利就是细分汽配,很明确,汽配的红利期刚到。 所以断定未来高端、电动、智能的细分汽配龙头将迎来从无到有或从单价极低到极高的巨大增量,超级大牛股将频出。

未来先是硬件上的自动化、智能化升级,再是软件上的智能化,软件上的体量和空间应该更大,当然实现的也会更晚。

就类似手机我们从电阻式按压屏到电容式触摸屏、解锁增加指纹解锁、面部解锁,这些是手机硬件上的智能化升级,各种的软件就是手机软件的智能化。

汽车 也会经历这么一个过程,明白了接下来的发展路径,也就可以布局投资路径了。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。